キャッシュレスというニュースが声高に増えてきた昨今ですが、キャッシュレスってなに?なんで現金じゃダメなの?そう思っている方も多いのではないでしょうか。

そこで、現状の日本のキャッシュ主義(現金社会)が抱える問題と、キャッシュレス化のメリットについてまとめてみます。

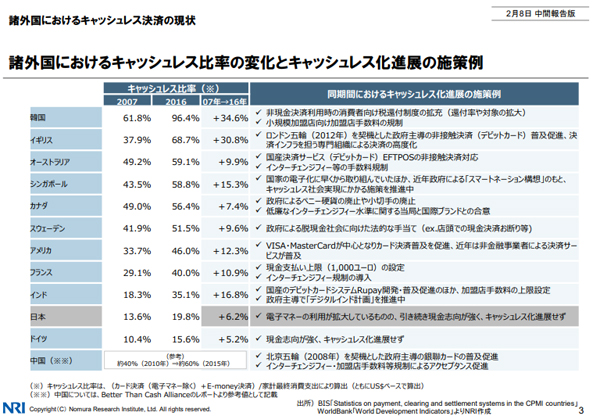

諸外国と比べた日本のキャッシュレス率の低さ

日本はまだ20%ほどと諸外国の中でもかなり低いということがわかります。韓国の96%は異様ですが、40%~60%ほどの比率が占めています。

なぜ日本でキャッシュレスが進まないのか

こちらは非常に簡単な理由で、「現金を安心して使えること」があげられると思います。先ほどの表で日本のほかにもドイツも非常にキャッシュレスの比率が低いことがわかります。経済的に非常に安定しているといえる日本、ドイツの両国が進まないのは「変える必要を感じない」というのが大きな理由だといえます。

逆の例でわかりやすいのは、中国で急激にキャッシュレスが進んだ理由です。

中国では偽札が出回り現金を信用することができなかったのです。お金をもらうお店側も、おつりをもらうお客さんも「これ本物?」と疑いながら取引をしていたわけです。また、銀行の対応が非常に悪く、現金を引き下ろすだけに非常に時間がかかったという話も聞いたことがあります。

そこに、モバイル決済というキャッシュレスの波が起きたため、次々とお店も導入していき一気に現金が不要な社会に変わっていったというわけです。特に中国の主流のモバイル決済はQRコードを読み取るだけの簡単な方法なので導入が簡単だったというのもポイントです。

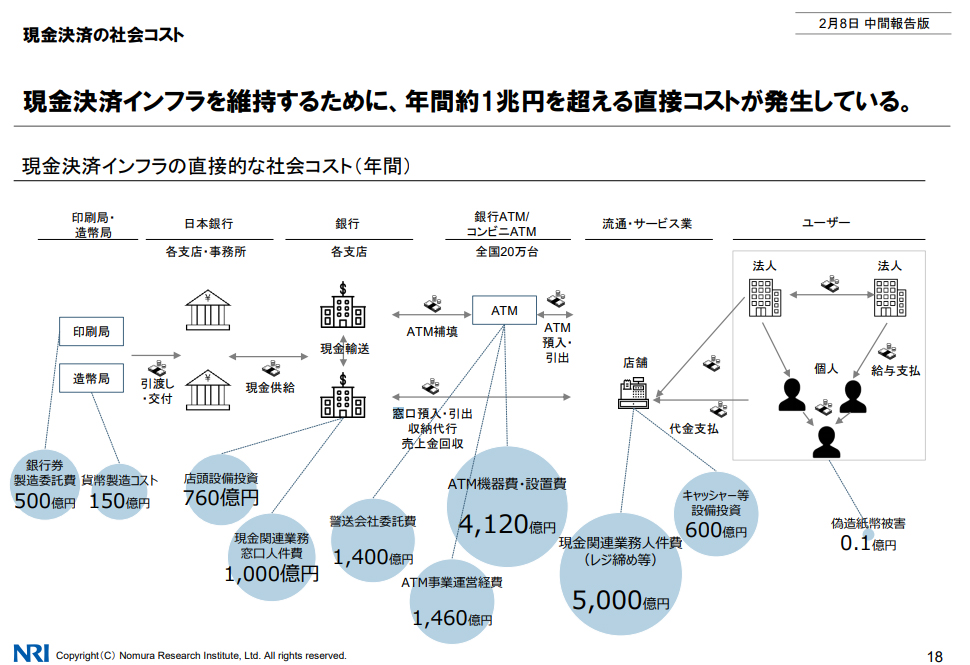

ほぼ完璧な現金システムを維持していくのに必要な非常に大きなコスト

では、日本では必要ないじゃない、偽札もないし、いつでもどこでも引き下ろせるじゃない?

そう思われる方も多いかもしれませんが、今の日本の現金の仕組みのデメリットというのは実は非常に多いです。

最も大きな問題は、安心して日本国民全員がどこでも安心して現金を使える仕組みを維持することにかかる莫大なコストです。

まずは、偽物を作れないような精巧な仕組みの貨幣を作らなければなりません。有名な話で1円玉を作るのに2~3円かかると言われていますが、常にこれを作り続け、数年に一度少しずつ変えながら発行されています。

また、どこでもいつでもお金を引き下ろせるようにATMが全国のいたるところに配置されています。大きい支店になれば10台以上設置している場所もあります。この機械のシステムを安定するためのシステムの保守費用、電気代、機械本体の入れ替え等に係る費用、現金を毎日運搬する費用。。

以下の資料を見ていただければ、いかに多くのコストがかかっているかよくわかります。これだけの多くのお金、そして労働力を新たな産業に費やすなどできれば、日本全体としてさらに進歩できるのではないでしょうか。

キャッシュレス化が日本の店舗に浸透していかない大きな障壁

先ほどの図にも書かれていますが、店舗側にとってもキャッシュレス化を進めればメリットはありそうです。レジ締めにかかるコスト、確かにこれが減らせるのは大きいですよね?

余談ですが、昔レジのバイトしている時に、帰ろうとしたらレジ締めで「1円あわないよ~」の声。もう最悪でしたね。そっからなんやかんや、数十分残業。1円なら自分で出すわ、と思ったりしたもんです。こんな経験ある方も多いと思いのではないでしょうか?これがなくなると思ったらメリットありそうですね。

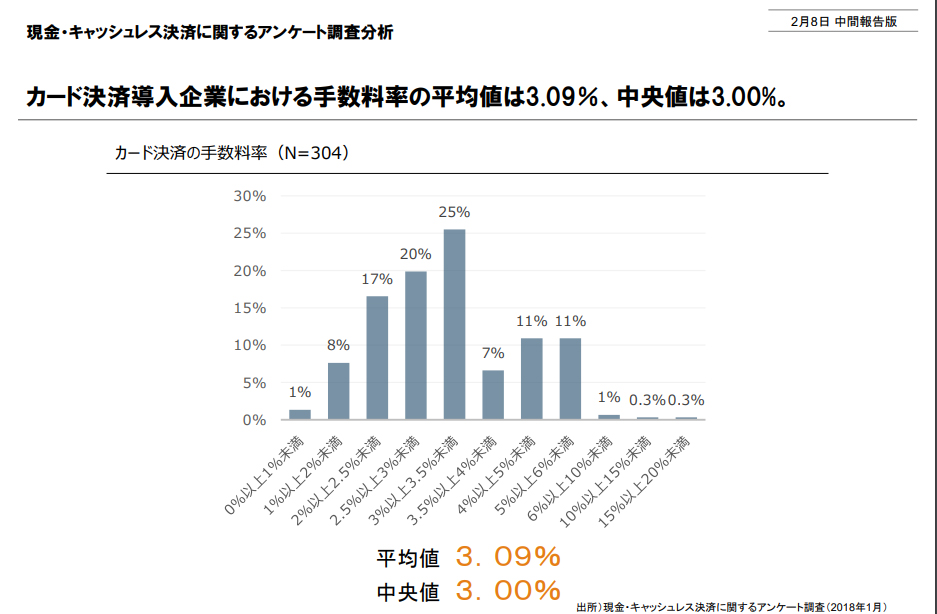

それでも企業がキャッシュレスを導入できないのは、まずは日本のカード類の手数料が高いからです。平均で3%がかかるようです。

そりゃみんなできるもんならしたいですよね、お店の人もバカではないです、当たり前に考えることです。お客様だって喜ぶし、インバウンド客も見込めます。

でもこの3%を取られるうえに、現状は現金客の方がはるかに多いので現金レジの台数も減らせず、レジ締め作業も減りません。普及しないのも納得ですし、お店レベルでの努力だけでなく大きな力が必要なのだと感じます。。

キャッシュレス化に向けた今後の政府の対応

そこで、現在国会で話が進んでいるのが増税に合わせて、クレジットカードでの支払いだと支払い額の2%をキャッシュバックするという話が上がっているようです(増税分は相殺される)。これによって、まずはクレジットカードを使う文化を浸透させたい狙いだと思います。

また、次にクレジットカード会社等に手数料の引き下げを求めているそうです。これが実現されれば大きく流れが変わってくるはずです。

実際に諸外国では、クレジットカード会社は手数料ビジネスだけではなく、クレジットカードの利用状況をビッグデータなどマーケティングに活用して利益を生み出し、手数料を下げることができているそうなので、日本でも土台無理な話ではないはずです。

こちらに関しては早期実現を望みます。

私個人がキャッシュレスを推進している感想

社会全体のキャッシュレス化の流れを書いてきましたが、私個人も数年前からキャッシュレス運動?を推進しています。出来る限り現金は使いません。

当時はスーパーで買い物して、クレジットカードで払うとその都度サインするのが面倒だと思っていましたが、1万円以下程度の購入金額だとサイン不要のレジを導入しているお店は結構多いです。数百円の買い物でもいちいちサインを求められるものだと思っていましたが、こういったお店だとカードを渡すと店員がレジにカードを通して、おしまいです。一瞬です。

今となっては、逆に現金を出すのが本当に億劫です。数百円の買い物なんてカードなら一瞬ですが、現金だと1円や10円をかき集めて。。。イヤになります。

私個人が感じるキャッシュレスのメリットをまとめると

- レジが早くなったこと(店によります)

- 財布が軽くなったこと

- 現金を下ろしに行く回数が劇的に減ったこと

- カードのポイントがつくこと(Tポイント、楽天ポイントなど)

- 使ったお金の内訳がわかること(アプリなど)

私個人が感じるキャッシュレスのデメリットは

- カードが使えない店、もしくはサイン必須の店舗だった場合、会計時に焦ること

キャッシュレスにすることで得られるメリットの方が圧倒的に大きいと感じています。デメリットであげている点については、近所のお店が対応しているか調べておけば、防ぐことが可能です。

キャッシュレス化社会を浸透させる為に一人ひとりができること

これから間違いなくキャッシュレスの波は大きくなり、広がっていきます。

このキャッシュレス流れを進めていく為に一人一人ができること、それは現金を極力使わないことです。一人一人がキャッシュレス決済を増やしていくことで現金の流通量を減らし、キャッシュレス決済を増やすこと。小さな積み重ねが大きな流れの後押しとなっていくはずです。

でもクレジットカードなんて持っていない、そういう人はむしろチャンスです。クレジットカードを作るだけで特典がもらえる機会がどの会社にもあります。キャッシュレス化に乗り遅れない為にもカードを作っておくことをオススメします。

私はネット通販大好き人間なので、通販でポイントがたくさん貯まったり、使えるヤフーと楽天のカードを愛用しています。

こちらのYahoo!JAPANカードはヤフーショッピングでの買い物時にポイントUPします。入会特典で最大8000ポイントももらえるので、何かしらのいいものが買えます(笑)

そして、ネットなどで使って貯まったポイントはTポイントカードとしてTSUTAYAなどで利用ができます。逆にファミマなどでTカードして提示すればTポイントがまた貯まります。

また、携帯会社がソフトバンクスマホユーザーの場合は、ヤフ―ショッピングでの買い物はいつでもポイント10倍になるのでオススメです!(※設定が必要です)ポイントがどんどん貯まります。

楽天カードも、楽天大好きな私としてはもちろん持っています。こちらも入会特典が5000ポイントとか、期間によっては7000ポイントもらえます。(カビラさんがCMやってますよね!)

こちらの楽天カードを楽天でのお買い物時に使えば、ポイントが通常より多く付きますし、貯まったポイントをスシローやマクドナルドで使えるようです。

どちらがお得かというと、生活圏で使うお店などによると思います。私はソフトバンクユーザーでTSUTAYAによく行くので今では断然ヤフーカードを使うことの方が多いです。

ただ、どちらのクレジットカードも年会費無料ですので、2つとも持ってみるというのも一つの手だと思います。私も2つもっていて、ヤフーショッピングでの買い物はヤフーカード、楽天市場での買い物は楽天カードなどと使い分けながら使っています。なにより、特典でもらえるポイントが大きいので2つ持てばたくさん買い物ができますね。(最大1万5千ポイント)

ちなみに私の経験上、JCBは使えない店舗が多いです。つい先日もスシローで使おうとしたらJCBだけ使えないといわれてしまいました(泣)カードの会社はVISAが固いのではないでしょうか。

また、アップルペイも便利なので使っていましたが、アップルペイの場合は店員に「あ、アップルペイで払います。。」と告げて、更に画面や機械で一度操作してからスマホのアプリを起動して読み込ませるという少し面倒な流れがあるので今は使っていないです。クレジットカードだと差し出せば、店員が勝手にやってくれます。

長くなりましたが、最後まで読んで頂いた方、ありがとうございます。是非キャッシュレス化を検討してみてください!楽しいですよ!

この記事を書いた人:管理人

コメント